Impression & Commentaire dans HananH

Impressions, que puis-je faire dans HannaH ? Commentaires généraux, c’est quoi ? …

Dans tous les écrans, vous pouvez insérer des commentaires qui seront visibles dans votre rapport d’impression.

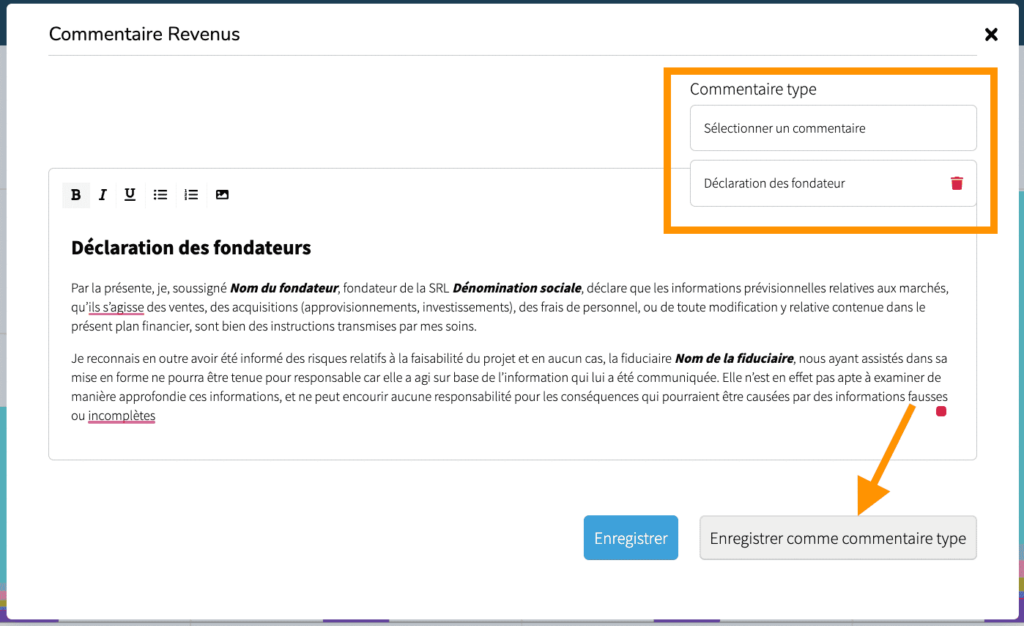

Afin de faciliter votre tâche, nous avons prévu d’enregistrer vos commentaires comme commentaires types. Cela qui signifie que vous trouverez ce commentaire dans tous les dossiers créés dans votre compte HannaH.

- Ecrivez votre commentaire

- Enregistrez-le comme commentaire type via le bouton. Vous devrez lui indiquer un titre.

- Ensuite, dans tous vos dossiers HannaH, retrouvez vos commentaires types, via le menu déroulant au-dessus de la modale.

Remarque : les commentaires types correspondent uniquement à l’écran en question.

Exemple : lorsque vous écrivez un commentaire type dans l’écran des revenus et que vous allez dans un autre dossier, vous retrouverez ce commentaire type uniquement dans l’écran des revenus et non pas dans celui des frais généraux.

Pour ajouter une introduction ou une conclusion à votre rapport vous devez vous rendre dans les paramètres de votre dossier et ensuite “commentaires généraux”. Dans cette section vous pouvez modifier l’introduction, la conclusion mais également adapter le titre de votre rapport.

Pour mettre des lignes d’espace dans votre rapport, appuyer sur « Enter ». Ensuite, vous devez indiquer un espace sur cette ligne. Sans cet espace, la ligne n’est pas prise en compte dans les impressions.

Vos hypothèses de ventes peuvent être insérées dans les commentaires de vos revenus ou alors dans une section d’introduction.

Pour rappel, vous accéder dans vos commentaires revenir via le picto “dialogue”. Lorsque celui-ci est de couleur bleu “HannaH”, c’est qu’un commentaire est déjà inséré.

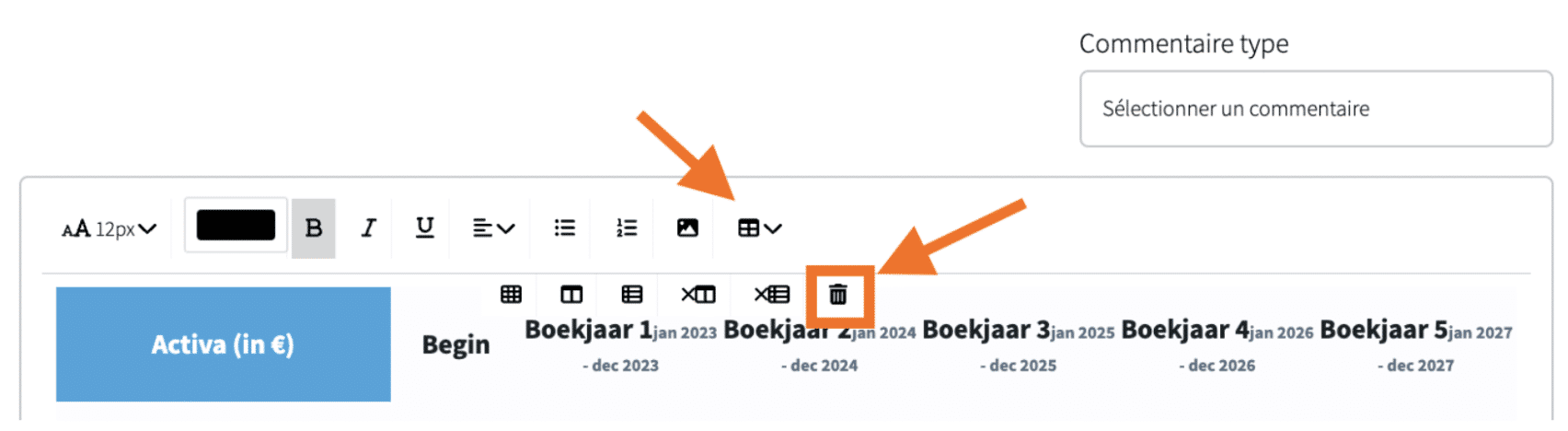

Pour effacer dans un tableau dans les commentaires HannaH, vous devez positionner votre souris dans le tableau que vous souhaitez supprimer > remonter tout en haut de votre commentaire > ouvrir le menu “tableau” (cfr. capture ci-dessous) et ensuite cliquer sur la poubelle.

HannaH fonctionne le mieux avec le navigateur chrome.

Par exemple, si vous insérez des commentaires via le navigateur Chrome dans votre plan financier et qu’ensuite vous travaillez avec Edge, vos commentaires peuvent disparaître.

Vous pouvez également rencontrer des problèmes si vous travaillez directement sur autre navigateur que Chrome.

Actif

- Frais d’établissement : Ces coûts diminuent progressivement chaque année, passant de 1 200€ à zéro en trois ans. Ceci indique que l’entité a amorti entièrement ses frais d’établissement sur cette période.

- Actifs immobilisés : Les actifs immobilisés, composés uniquement d’immobilisations corporelles, diminuent chaque année, ce qui indique un amortissement des actifs et/ou une vente d’actifs.

- Actifs circulants : Les actifs circulants augmentent significativement chaque année, surtout en raison de la croissance du poste « Disponible et placements de trésorerie ». Cela peut indiquer une meilleure gestion de la trésorerie et/ou une augmentation des liquidités disponibles.

Passif

- Capitaux propres : Les capitaux propres augmentent chaque année, principalement en raison de l’accroissement du résultat reporté. Cela indique que l’entité accumule des bénéfices non distribués.

- Dettes : Les dettes globales augmentent dans un premier temps avant de diminuer légèrement en exercice 3. Les dettes à plus d’un an diminuent chaque année, tandis que les dettes à un an au plus augmentent. Ceci pourrait indiquer un remboursement des dettes à long terme et/ou une augmentation des dettes à court terme.

En somme, ce bilan montre une augmentation constante de la taille de l’entité, avec une croissance notable des capitaux propres et des actifs circulants.

- Ventes et prestations : Les ventes et prestations devraient augmenter progressivement au cours des trois exercices, passant de 400 152 € en 2023 à 541 790 € en 2025. Cela indique que l’entreprise s’attend à une croissance de son activité, ce qui est positif pour la rentabilité.

- Coûts des ventes et prestations : Les coûts des ventes et prestations devraient également augmenter au fil des trois exercices, passant de -358 296 € en 2023 à -467 474 € en 2025. Cela suggère que l’entreprise s’attend à une augmentation des coûts associés à la fourniture de ses produits ou services, ce qui peut affecter sa marge bénéficiaire.

- Bénéfice d’exploitation : Le bénéfice d’exploitation devrait augmenter progressivement au fil des trois exercices, passant de 41 856 € en 2023 à 74 316 € en 2025. Cela suggère que l’entreprise s’attend à une amélioration de sa rentabilité et à une meilleure maîtrise de ses coûts.

- Bénéfice avant impôts : Le bénéfice avant impôts devrait également augmenter progressivement au fil des trois exercices, passant de 41 612 € en 2023 à 73 980 € en 2025. Cela suggère que l’entreprise s’attend à une amélioration de sa rentabilité avant impôts.

- Cash-flow net : Le cash-flow net devrait également augmenter progressivement au fil des trois exercices, passant de 36 372 € en 2023 à 62 749 € en 2025. Cela suggère que l’entreprise s’attend à une amélioration de sa capacité à générer des liquidités à partir de ses activités.

- Ventes et Prestations / Chiffre d’affaires : On constate une augmentation constante des ventes et prestations chaque année, passant de 128 430€ en exercice 1 à 234 000€ en exercice 3. C’est un signe positif qui indique une croissance constante du chiffre d’affaires.

- Coûts des ventes et prestations : Les coûts liés aux ventes et aux prestations augmentent également au fil des années. C’est à prévoir, car la hausse du chiffre d’affaires entraîne généralement une augmentation des coûts. Néanmoins, la croissance de ces coûts semble moins rapide que celle du chiffre d’affaires, ce qui est un bon signe.

- Bénéfice (Perte) d’exploitation : On note une amélioration du bénéfice d’exploitation d’année en année. Après deux années de pertes, l’entreprise génère un bénéfice en exercice 3.

- Bénéfice (Perte) courant avant impôts et Résultat de l’exercice : De la même manière, l’entreprise est passée d’un résultat négatif lors des deux premiers exercices à un bénéfice lors de l’exercice 3.

- Cash-flow net : Malgré le résultat négatif de l’exercice 1, le cash-flow net s’améliore considérablement lors de l’exercice 3. Cela suggère que l’entreprise s’attend à une amélioration de sa capacité à générer des liquidités à partir de ses activités.

- Ventes et Prestations / Chiffre d’affaires : Une croissance constante du chiffre d’affaires est observée d’année en année, passant de 338 620€ en exercice 1 à 856 000€ en exercice 3.

- Coûts des ventes et prestations : Parallèlement à la croissance du chiffre d’affaires, une augmentation des coûts associés aux ventes et prestations est également constatée chaque année. Cela montre une augmentation des dépenses plus rapide que l’augmentation du chiffre d’affaires.

- Bénéfice (Perte) d’exploitation : Un déficit d’exploitation est constaté pour chaque exercice, indiquant que les dépenses opérationnelles excèdent les revenus générés. L’exercice 3 montre une légère amélioration par rapport aux exercices précédents.

- Bénéfice (Perte) courant avant impôts et Résultat de l’exercice : Conséquemment, un résultat net négatif est enregistré chaque année, ce qui se reflète dans le résultat de chaque exercice.

- Cash-flow net : Le cash-flow net est négatif pour chaque exercice, bien que s’améliorant légèrement en exercice 3. Cela indique une consommation de liquidités plus importante que la génération de liquidités.

Le tableau de trésorerie présente l’évolution du solde de trésorerie cumulé au début de chaque mois de janvier 2023 à décembre 2025.

En janvier 2023, le solde initial est de 1 518€. Entre janvier 2023 et décembre 2023, la trésorerie présente une fluctuation notable, passant par des moments de déficit en mai et juin 2023, pour finalement atteindre un solde de 22 065€ en décembre 2023.

La période de janvier 2024 à décembre 2024 montre une tendance générale à la hausse, malgré des fluctuations entre certains mois. Le solde de trésorerie en décembre 2024 est de 43 162€, montrant une amélioration nette par rapport à la même période de l’année précédente.

Pour la période de janvier 2025 à décembre 2025, le solde de trésorerie augmente de manière relativement constante, atteignant 94 845€ en décembre 2025.

L’analyse de ces données indique une amélioration de la situation de trésorerie sur la période de trois ans. Cependant, il est important de noter la présence de fluctuations importantes sur des périodes courtes, ce qui pourrait indiquer des besoins saisonniers, ou des variations dans les entrées et sorties de trésorerie.

Exemple d’avant-propos

« Lors de la constitution d’une société, les fondateurs doivent établir un plan financier justifiant que le patrimoine initial est suffisant pour permettre l’exercice de l’activité de manière pérenne pendant les deux premières années au moins. En cas de faillite durant les trois premières années, la responsabilité des fondateurs pourra éventuellement être mise en jeu s’il s’avère que le patrimoine initial était manifestement trop faible ou que le plan financier était inadapté. Pour l’évaluation du caractère suffisant de ce patrimoine initial, il pourra également être tenu compte, en plus des fonds propres, d’emprunts subordonnés.

Nous présentons dans le rapport ci-après les données financières prévisionnelles du projet de Nom du fondateur, à partir des éléments communiqués sous sa responsabilité.

Nous rappelons que les projections réalisées ont une valeur indicative et restent tributaires des aléas du marché et des facteurs économiques qui ne peuvent être modélisés dans le cadre des présentes. »

Déclaration des fondateurs

« Par la présente, je, soussigné Nom du fondateur, fondateur de la SRL Dénomination sociale, déclare que les informations prévisionnelles relatives aux marchés, qu’ils s’agisse des ventes, des acquisitions (approvisionnements, investissements), des frais de personnel, ou de toute modification y relative contenue dans le présent plan financier, sont bien des instructions transmises par mes soins.

Je reconnais en outre avoir été informé des risques relatifs à la faisabilité du projet et en aucun cas, la fiduciaire Nom de la fiduciaire, nous ayant assistés dans sa mise en forme ne pourra être tenue pour responsable car elle a agi sur base de l’information qui lui a été communiquée. Elle n’est en effet pas apte à examiner de manière approfondie ces informations, et ne peut encourir aucune responsabilité pour les conséquences qui pourraient être causées par des informations fausses ou incomplètes. »

Dans HannaH, vous disposez de 3 types de commentaires:

- Une fenêtre de commentaires propre à chaque écran. Pour l’ouvrir, cliquez sur la bulle

en haut à droite ;

en haut à droite ; - un écran de commentaires généraux que vous retrouverez dans le menu ‘Paramètres dossier’

.

.

Cet écran vous permet :- d’ajouter des commentaires d’Introduction ;

- d’ajouter des commentaire de Conclusion.

Pour retrouver un commentaire d’un dossier à un autre, vous devez enregistrer votre commentaire en tant que “commentaire type”.

Découvrez ici le fonctionnement du commentaire type https://hanna-solutions.com/ufaq/commentaire-type/

Remarque: cette fonctionnalité est accessible dans tous les commentaires (commentaires généraux et commentaires par écran)

❓ Vous ne trouvez pas réponse à votre question ? Envoyez-nous un mail à support@hannah-web.com. Nous vous apporterons une réponse dans les plus bref délais.