Verzeker de duurzaamheid van uw bedrijf met de uitkeringstest.

Eind 2019 komt er een nieuw element in het Belgische Wetboek van vennootschappen en non-profitorganisaties (WCO). Elke onderneming die dividend wil uitkeren aan haar aandeelhouders moet immers een liquiditeitstest uitvoeren. Deze test is gebaseerd op de prognosegegevens van de cliënt en stelt de accountant in staat vast te stellen of de uitkering van dividenden op het gekozen tijdstip al dan niet is toegestaan.

Wat is het doel van de liquiditeitstest? Het doel van de liquiditeitstest is na te gaan of de onderneming na de uitkering van het dividend nog kan groeien en haar schulden kan terugbetalen gedurende de 12 maanden na de dividenduitkering.

Wat zijn de modaliteiten?

Om deze uitkeringstest te voeren, stelt de financieel beheerder een financieel plan op met een prognose voor ten minste 12 maanden vanaf de datum van de dividenduitkering. Deze prognoses gaan uit van de huidige boekhoudkundige situatie van de onderneming en voegen daar vervolgens alle elementen aan toe die de kasstroom in de komende maanden kunnen beïnvloeden. Bijvoorbeeld: de volgende geplande investeringen van de onderneming (b.v. aankoop van een auto of een nieuwe machine), maar ook wijzigingen in de personeelskosten (b.v. aanwerving van een nieuwe verkoopvertegenwoordiger), bedrijfskosten (b.v. nieuw abonnement of nieuwe autoverzekering), financiering (nieuwe autolening), enz. Deze toets bestaat uit een netto-actieftest en een toets van de liquiditeit.

- De netto-actieftest gaat na of na dividenduitkeringen het nettovermogen niet tot onder nul daalt. Bovendien moeten de netto activa hoger blijven dan het bedrag van het eigen vermogen dat wettelijk of statutair niet beschikbaar is.

- De liquiditeitstest zorgt ervoor dat de liquiditeit van de onderneming voldoende is om gedurende ten minste 12 maanden na de dividenduitkering aan haar verplichtingen te voldoen (schuldaflossing, investeringen, verbintenissen, omzetgroei, enz. Het gaat dus om een analyse van de geraamde cash flow van de onderneming.

De onderneming kan dus dividend uitkeren als haar netto-activa boven nul blijven en als de kasstroom gedurende ten minste 12 maanden na de uitkering positief blijft.

Het doel van de uitkeringstest is derhalve de levensvatbaarheid van de onderneming op lange termijn te waarborgen. Zij vermijdt dividenduitkeringen die haar financiële gezondheid zouden kunnen verzwakken. Bovendien is het van essentieel belang om vóór elke distributie de wetgeving na te leven.

Wist u dat er hulpmiddelen zijn om deze test snel uit te voeren? Ontdek HannaH!

Wat zijn de voordelen van de uitkeringstest?

Sereniteit

Uw bedrijf met een gerust hart blijven beheren na een dividenduitkering

Duurzaamheid

De uitkeringstest garandeert de duurzaamheid van de onderneming

Verordening

Respecteer de code van bedrijven en non-profit organisaties

De uitkeringstest wordt gebruikt bij de uitkering van dividenden in een vennootschap. Het wordt een dubbele test genoemd omdat hij enerzijds bestaat uit de toets van het nettovermogen. Met deze test wordt nagegaan of het netto-actief van de onderneming niet tot onder nul daalt als gevolg van de dividenduitkering. Anderzijds garandeert de liquiditeitstest dat de kasstroom van de onderneming positief blijft gedurende 12 maanden na de uitkering.

In het algemeen wordt de uitkeringstest uitgevoerd door een deskundige op het gebied van cijfers, zoals de accountant van de onderneming. De verantwoordelijkheid ligt ook bij het bestuursorgaan van de vennootschap, dat de liquiditeit beoordeelt op basis van de liquiditeitstoets (art. 5:143 SHA).

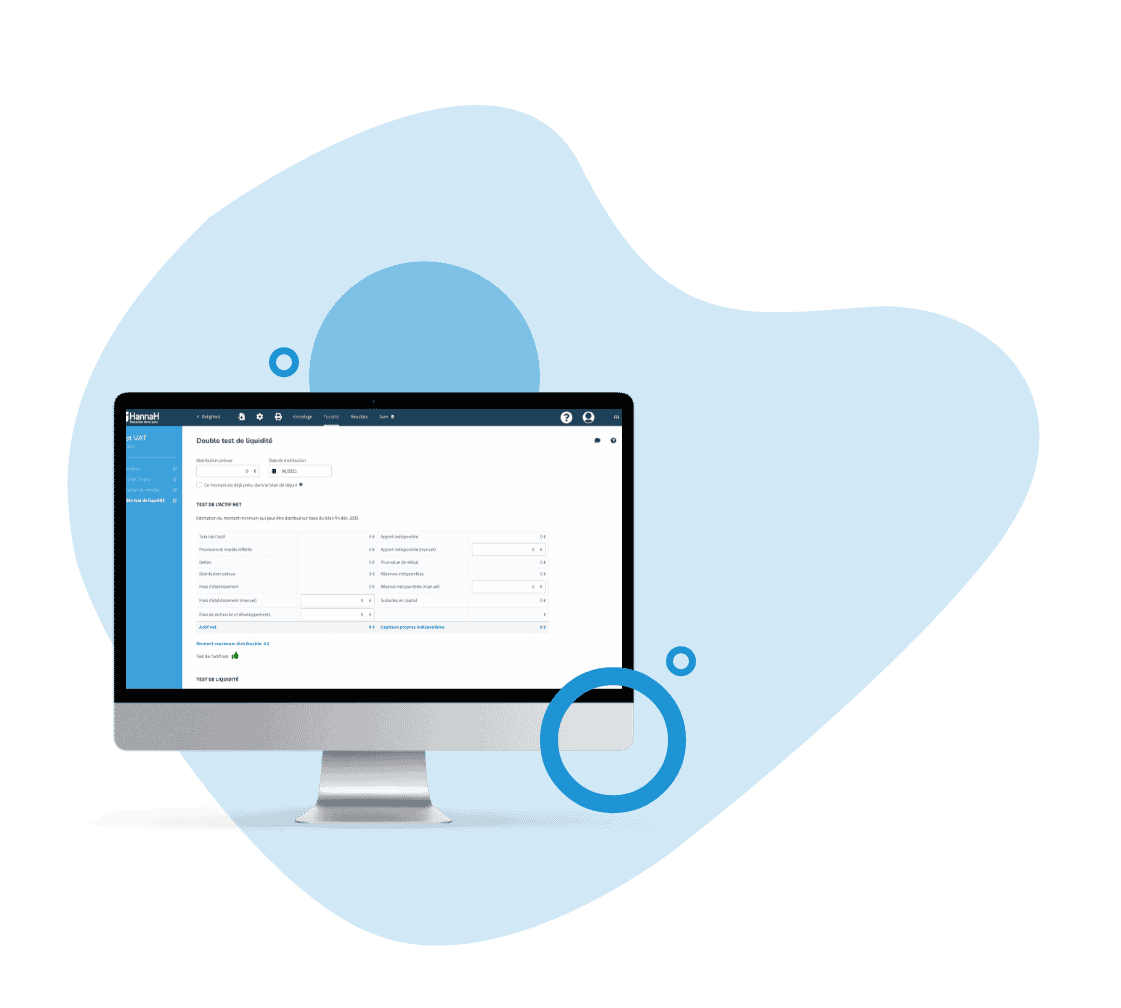

De beste manier om een uitkeringstest te voeren is het gebruik van software zoals HannaH, die deze test direct, intuïtief, professioneel en didactisch integreert.

Stel op basis van uw boekhoudkundige balans uw cash flow en uw netto activa vast om een eventuele uitkering van dividenden of tantièmes te valideren. HannaH levert u dan een rapport dat voldoet aan de CSA eisen.

Sinds 2019 stelt het Belgische Wetboek van vennootschappen en het Wetboek van vennootschappen deze test immers verplicht vóór elke dividenduitkering.

De verantwoordelijkheid wordt gedeeld door de accountant, de raad van bestuur en de algemene vergadering.

Een vennootschap voert een uitkeringstest wanneer zij dividenden aan haar aandeelhouders wenst uit te keren.

De uitkeringstest zorgt ervoor dat de financiële situatie van de vennootschap gezond is voordat wordt overwogen dividenden uit te keren. Uit deze test blijkt immers hoe groot het risico is voor de toekomst van de vennootschap na de uitkering van dividenden.

De uitkeringstest is een oefening die serieus moet worden uitgevoerd. De verantwoordelijkheid voor de liquiditeitstest berust immers bij de bestuurders van de vennootschap. Indien een vennootschap dividenden uitkeert terwijl de test op een negatieve liquiditeitspositie wijst, zullen de bestuurders hoofdelijk aansprakelijk worden gesteld voor eventuele schade.