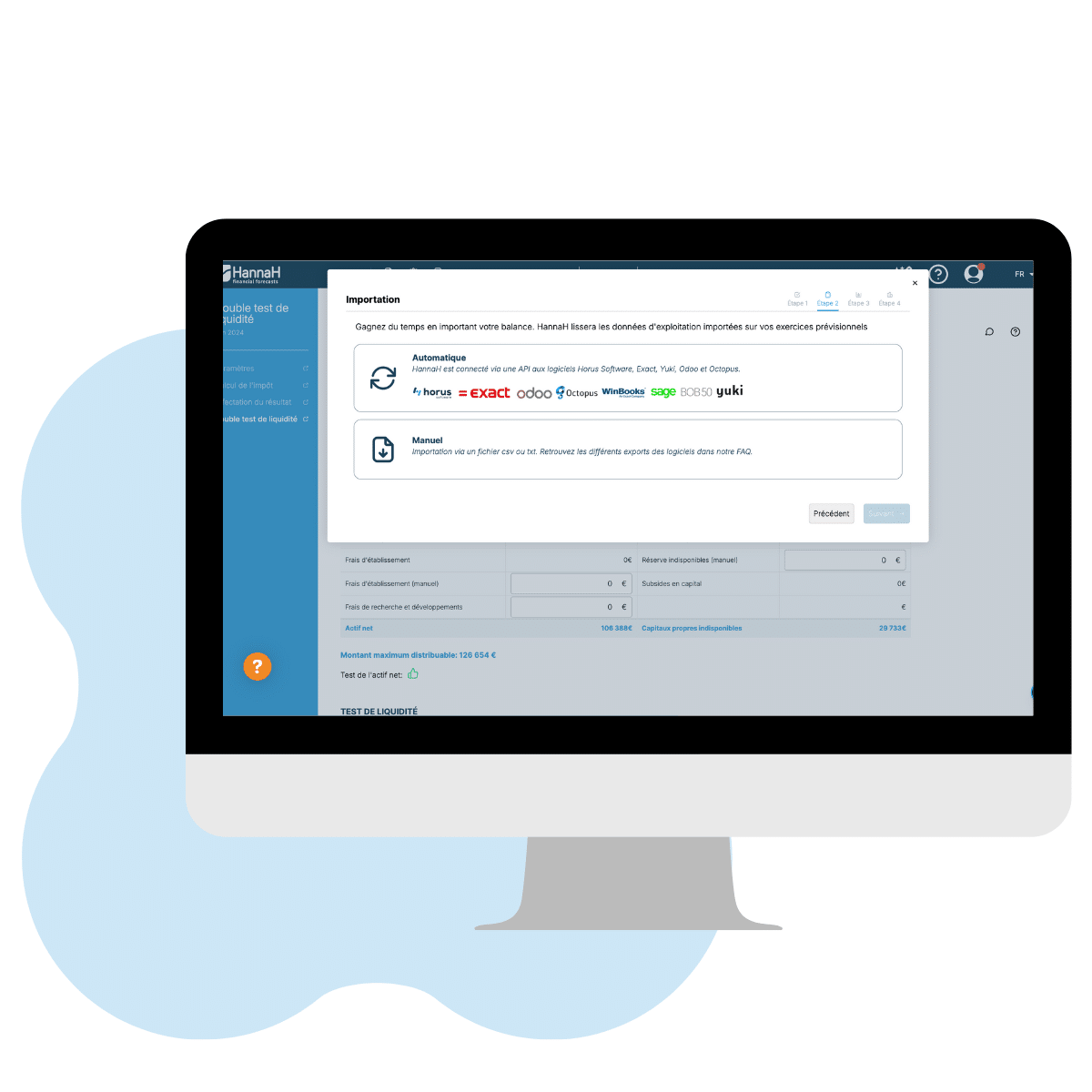

Importation des données

Pour effectuer le double test de liquidité dans HannaH, importez facilement les données issues de votre logiciel de comptabilité. Vous disposerez ainsi d’une base solide pour établir un plan financier prévisionnel sur une période d’au moins 12 mois.

HannaH est compatible, via API, avec la plupart des logiciels comptables belges.

Une fois l’importation réalisée, vous pouvez ajuster et retravailler vos données selon vos besoins.

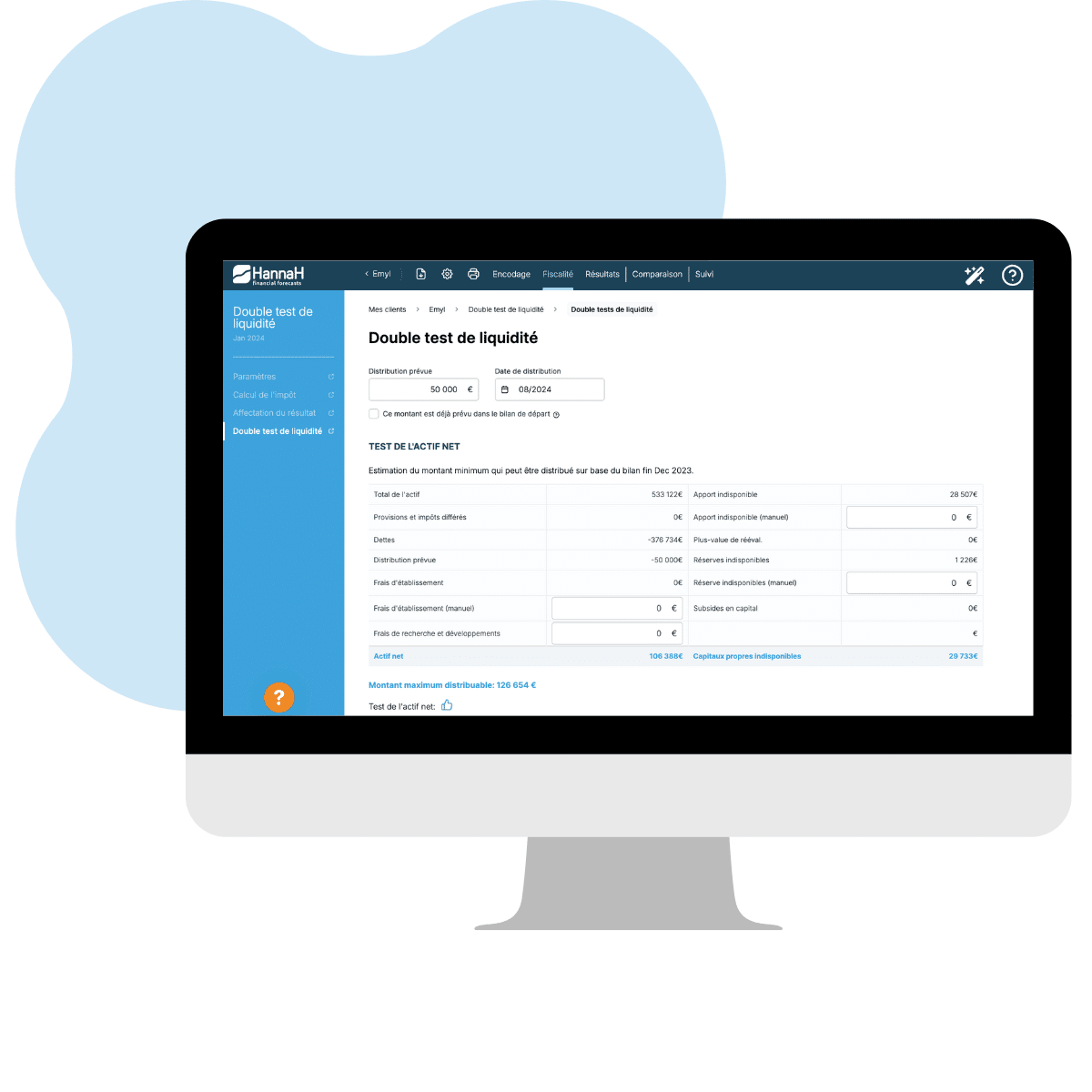

Test de l'actif net

Indiquez simplement le montant et la date de distribution du dividende. HannaH calcule ensuite automatiquement le test de l’actif net.

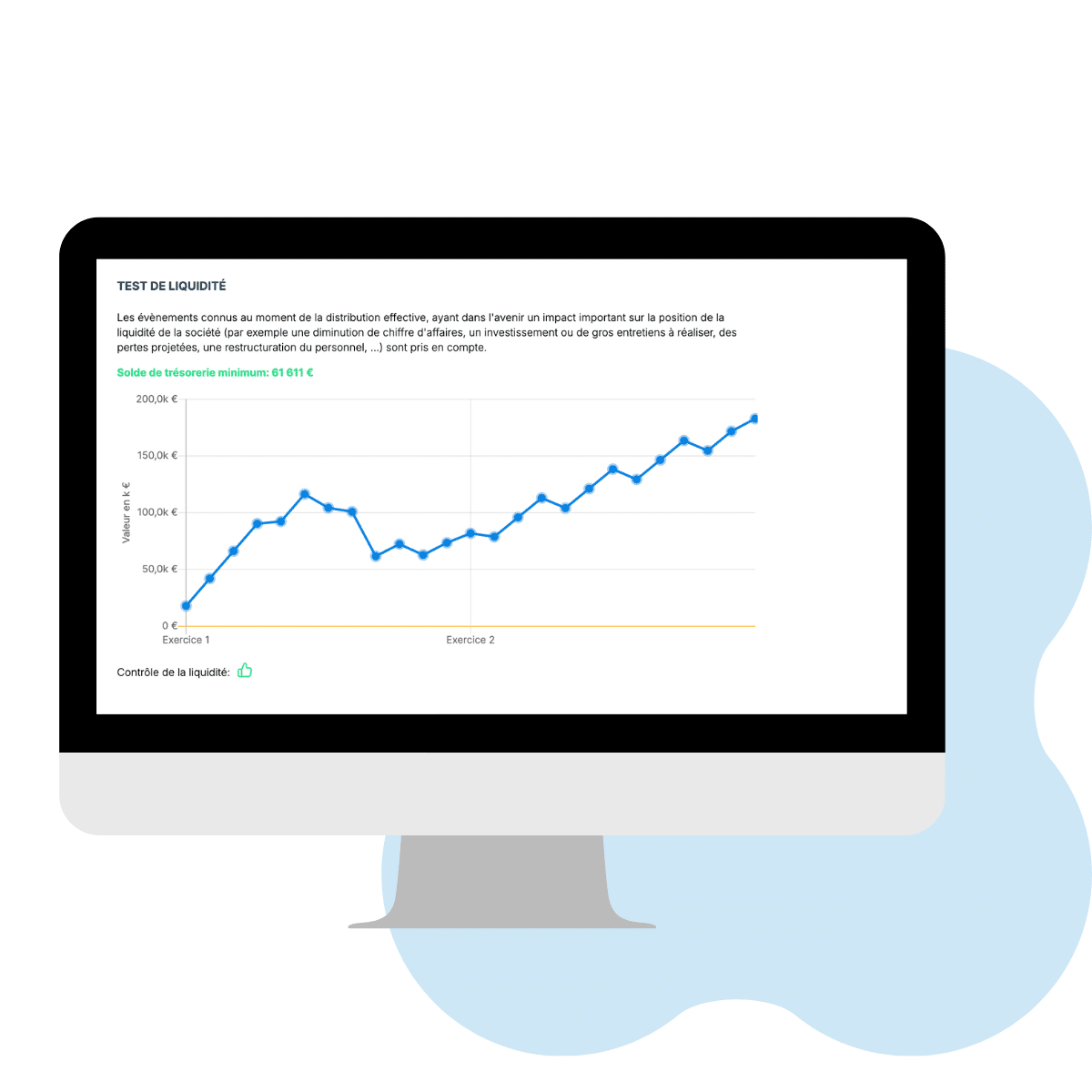

Test de liquidité

Le test de liquidité est également calculé afin de compléter le double test. Vous distinguez clairement si la distribution de dividendes est financièrement réalisable ou non.

En effet, le double test de liquidité permet de vérifier que la situation financière de votre entreprise reste saine avant toute distribution de dividendes. Il met en évidence les éventuels risques pour l’avenir de l’entreprise liés à cette distribution.

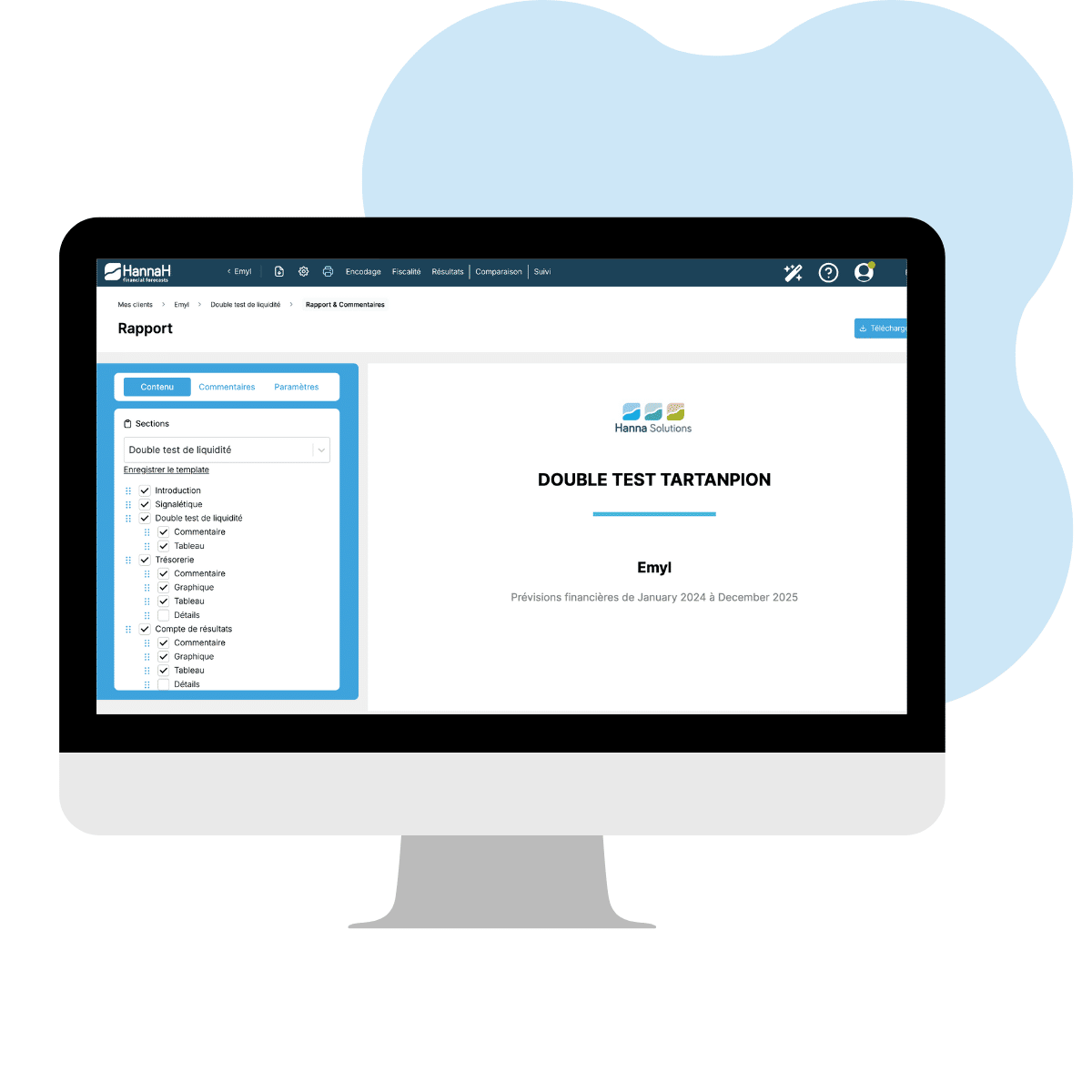

Rapport professionnel

Il vous suffit ensuite de générer le rapport professionnel. Pour vous facilité la tâche, HannaH vous propose un modèle de de « double test de liquidité ».

Quels sont les avantages de réaliser un double de test de liquidité dans HannaH

Sérénité

Une entreprise peut continuer à avancer sereinement suite à une distribution de dividende

Pérennité

Le double test de liquidité permet de garantir la pérennité d’une entreprise

Réglementation

Le double test de liquidité dans HannaH respecte le code des sociétés et ASBL (CSA)

Le double test de liquidité s’utilise lors de la distribution de dividende dans une entreprise. On parle de double test, car celui-ci se compose d’un côté du test de l’actif net. Ce test vérifie que l’actif net de l’entreprise ne descend pas sous zéro suite à la distribution du dividende. De l’autre côté, le test de liquidité assure que la trésorerie de l’entreprise demeure positive durant les 12 mois après la distribution.

L’actif net comptable est la différence entre le total de l’actif et le total du passif d’une entreprise. Il représente ce que les actionnaires posséderaient si l’entreprise était liquidée et toutes ses dettes payées.

L’actif net se calcule en déduisant les provisions, dettes, frais d’établissement et frais de R&D du total de l’actif.

Généralement, le double test de liquidité est effectué par un expert du chiffre comme le comptable de l’entreprise. La responsabilité incombe également à l’organe d’administration de l’entreprise qui évalue la liquidité à partir du test de liquidité (art. 5:143 CSA).

Pour réaliser ce double test de liquidité, le responsable financier établit un plan financier prévisionnel allant jusqu’à minimum 12 mois après la libération du dividende.

Le mieux pour réaliser un double test de liquidité est de se munir d’un logiciel comme HannaH qui intègre directement, de façon intuitive, professionnelle et didactique ce test.

À partir de votre balance comptable, établissez votre test de trésorerie et d’actif net afin de valider une éventuelle distribution de dividendes ou tantièmes. HannaH vous propose alors un rapport conforme aux demandes du CSA.

En effet, depuis 2019, le code des sociétés et des ASBL en Belgique rend ce test obligatoire avant toute distribution de dividendes.

La responsabilité est partagée par le comptable, le conseil d’administration et l’assemblée générale.

Une entreprise effectue un double test de liquidité lorsqu’elle souhaite distribuer des dividendes à ses actionnaires.

Le double test de liquidité permet de s’assurer que la situation financière de l’entreprise est saine avant d’envisager de distribuer des dividendes. En effet, ce test met en lumière le risque ou non pour l’avenir de l’entreprise suite à la distribution des dividendes.

Le double test de liquidité est un exercice à réaliser avec sérieux. En effet, la responsabilité du test de liquidité incombe à/aux administrateurs de l’entreprise. Si une entreprise distribue des dividendes alors que le test indiquait une position de liquidité négative alors les administrateurs seront tenus solidairement responsables de tous les dommages.

Vous souhaitez en savoir plus sur le CSA et le test de liquidité, voici d’autres articles :

- Constitution de société et test de liquidité pour distribution de dividendes

- Réforme du code des sociétés